Factoring en Financiële Diensten

Wat is Factoring

Over het algemeen is factoring niets anders dan een marketingterm die wordt gebruikt om verschillende soorten diensten te beschrijven.

Daphne

18 jul 2024

Over factoring bestaat nogal wat verwarring. Over het algemeen is factoring niets anders dan een marketingterm die wordt gebruikt om verschillende soorten diensten te beschrijven, die meestal (maar niet altijd) door financiële instellingen worden geleverd.

Hoewel al deze diensten verschillend zijn, noemt elke individuele verkoper of factoringmaatschappij het ‘factoring’ en specificeert het vervolgens als traditionele factoring, Invoice factoring, American factoring, reverse factoring, service factoring, bulkfactoring, stille factoring, (non-)recourse factoring en misschien nog een paar.

Met dit artikel hopen we je een duidelijk (en definitief) beeld te geven van de mechanismen die aan het werk zijn met de verschillende soorten factoring en hoe je elke soort goed kunt identificeren wanneer je rondkijkt in de markt.

2 hoofdstromingen, 4 basiselementen

Elke vorm van factoring bestaat uit 1 hoofdstroming in combinatie met 1 of meerdere basiselementen. Verschillende combinaties maken verschillende soorten factoring. Er zijn 2 hoofstromingen:

Er zijn 4 basiselementen. U moet met elk van hen rekening houden wanneer u een offerte aanvraagt bij een factoring organisatie.

De factor kan al dan niet…

… debiteuren registreren en beheren (debiteurenbeheer)

… (gedeeltelijk) facturen kopen of financieren

… bewaken en incasseren van de achterstallige facturen

… debiteurenrisico overnemen (kredietverzekering)

Wat doet Finqle?

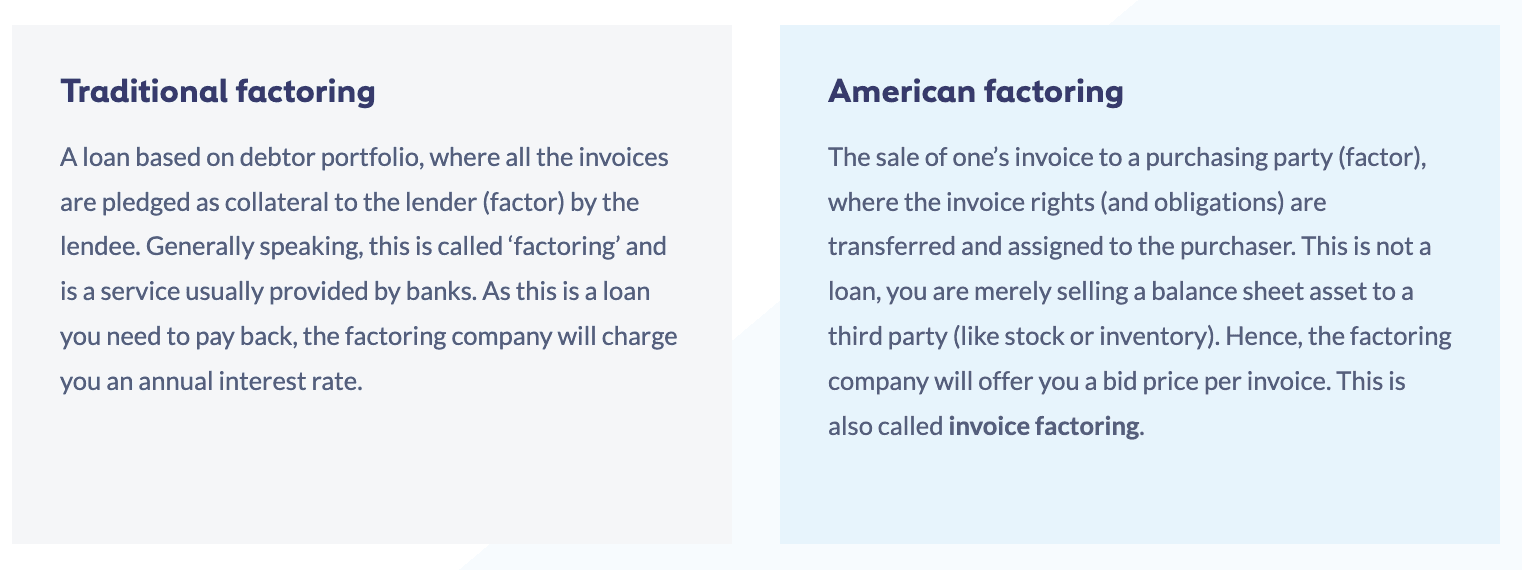

Wij kopen facturen, American factoring dus. Qua basiselementen registreren, beheren, (gedeeltelijk) kopen, bewaken, incasseren en nemen wij debiteurenrisico over. Technisch gezien passen we dus alle vier de basiselementen toe, al zijn er mogelijkheden om hiervan af te wijken als onze opdrachtgever dat wenst. Dit heet non-recourse American factoring. Non-recourse betekent dat er geen terugbetalingsverplichting is. Er zijn natuurlijk enkele regels waaraan elke partij zich moet houden.

Hoe werkt het in de praktijk?

1. Jij maakt de deal

Jij en jouw klant onderhandelen een deal over de door jou te leveren goederen of diensten. Het is aan jouw en jouw klant om de voorwaarden te bepalen, zoals:

Tarieven of vergoedingen

Start- en einddatum

Bezorgingsmethode

Betalingstermijn van de factuur

Jij levert

Conform de deal of overeenkomst lever je jouw goederen of diensten. Zorg ervoor dat je een bewijs van levering ontvangt. Dit maakt je leven een stuk gemakkelijker wanneer je je facturen moet laten betalen. Belangrijk om hier op te merken: ja, wij worden eigenaar van de factuur zodra je deze verkoopt, maar jij blijft verantwoordelijk voor het correct uitvoeren van de onderhandelde deal met jouw klant.

Verkoop je factuur

Je stuurt je factuur naar Finqle ter verkoop en overdracht. Zodra alle vakjes zijn aangevinkt, koopt Finqle je factuur en betaalt de biedprijs rechtstreeks op uw rekening. Wij sturen de factuur vervolgens naar je opdrachtgever, die het factuurbedrag binnen de gestelde termijn op onze bankrekening stort.

Relax

Zodra we jouw factuur hebben gekocht, kunt je achterover leunen en ontspannen. Zoals hierboven vermeld, bieden wij de volgende diensten aan:

Boter bij de vis: je factuur wordt direct op je IBAN gestort

Debiteurenbeheer: wij zorgen ervoor dat jouw debiteur de factuur op tijd betaalt

Kredietverzekering: wij dekken de factuur tegen faillissement

Monitoring: in onze online applicatie kunt u elke stap volgen

Begin vandaag

Meld je aan voor Finqle en ontspan!

Een voorbeeld rekensom

We kopen doorgaans 100% van de factuur inclusief BTW en betalen dat bedrag minus onze factorfee rechtstreeks uit op jouw bankrekening. In sommige gevallen kunnen wij, als de klant dat wenst, een deel van de factuur kopen. Het restant wordt dan betaald op het moment dat de debiteur de factuur vereffent. We noemen dit directe en indirecte betaling. Hoe dan ook, de hele factuur wordt overgedragen en u betaalt alleen voor de aankoop van het directe betalingsbedrag.

Stel het volgende voorbeeld voor, met een factorvergoeding van 3% *. Dat geeft ons de volgende twee rekenvoorbeelden:

*onze vergoeding varieert tussen 1 en 5% afhankelijk van verschillende variabelen